Управленческий баланс и как он "бьется"

Всем бухгалтерам известно, что такое бухгалтерский баланс. Если очень коротко — это когда суммарный дебет всех балансовых счетов сходится с суммарным кредитом. В бухгалтерии на балансовых счетах учитываются остатки активов, пассивов, прибыли и издержек. Другими словами, прибыль и издержки копятся на счетах и имеют остатки.

В управленческом учете прибыль и издержки — это вообще не статьи баланса. Они не копятся и не имеют остатков. По ним учитываются только обороты с исчерпывающей аналитикой (с большим количеством разрезов, по которым мы можем их подробно анализировать). Поэтому прибыль и издержки в управленческом учете можно посчитать только за период.

- Активы в управленческом учете равны реальным активам: деньги, товары на складах, ОС, НМА, долги контрагентов.

- Пассивы в управленческом учете — наши долги перед контрагентами.

Сумма всех активов за вычетом пассивов — это такая цифра, которая показывает сколько у нас денег на данный момент (касса, банк), плюс — сколько стоит всё не денежное (товары, подъемники и пр.). Если посчитать такую сумму активов на начало периода и на конец периода, то разница между ними — это и есть реальный финансовый результат. Это и есть прибыль или убыток, который мы получили за месяц (день, квартал, год) с учетом всех активов, а не только от проданных товаров или услуг.

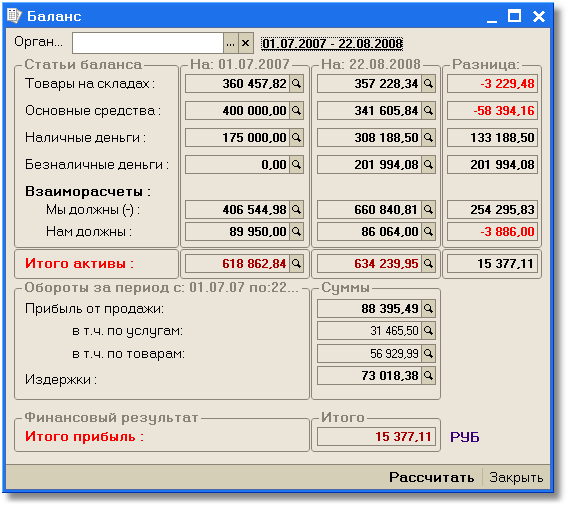

В "ДАЛИОН: Авто" управленческий баланс так и выглядит:

В примере выше мы видим, что на начало периода баланс был равен 618 862.84 рублям. На конец — 634 239.95 руб. Значит за период мы получили чистую прибыль с учетом всех затрат равную 634 239.95-618 862.84=15 377.11 руб.

Как же он бьется

В "ДАЛИОН: Авто" прибыль параллельно считается также и через учтенную прибыль и издержки в оборотах. Из того же примера видим, что общая прибыль от продажи за период с составила 88 395.49 рублей. А издержки 73 018.38 рублей. Значит чистая прибыль равна 88 395.49-73 018.38 = 15 377.11 рублей.

Баланс «бьется», когда чистая прибыль за месяц посчитанная, как "прибыль минус издержки" равна разнице между активами. В нашем примере видно, что так оно и есть. Это значит, что мы правильно считаем прибыль и издержки, ничего не упускаем! Отчет по прибыли и издержкам, полученный по данным, которые программа учла в оборотах, верен.